近日,云南省贵金属材料重点实验室成功研发出稀贵金属溅射靶材,打破国外垄断,利好靶材原材料成本的降低。本文着眼于靶材产业链及企业格局的分析,认为有如下因素利好国内靶材企业的发展: 1、下游半导体及面板产业产能转移国内;2、进口靶材免税期年底到期;3、技术突破;4、国家扶持及进口替代。

一、靶材产业链

溅射工艺属于物理气相沉积技术的一种,是制备电子薄膜材料的关键技术之一。在电子信息产业的发展过程中,金属薄膜的制备十分重要。溅射工艺利用离子源产生的离子,在真空中加速聚集成高速离子流,轰击固体表面,离子和固体表面的原子发生动能交换,使固体表面的原子离开靶材并沉积 在基材表面,从而形成纳米(或微米)薄膜。被轰击的固体是溅射法沉积薄膜的原材料,称为溅射靶材。

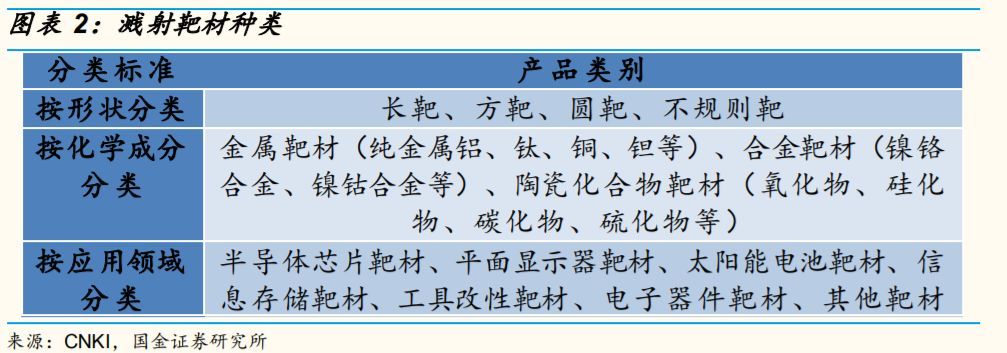

靶材因其成分、形状和应用领域不同,可以采用不同的分类方法。

二、靶材产业规模

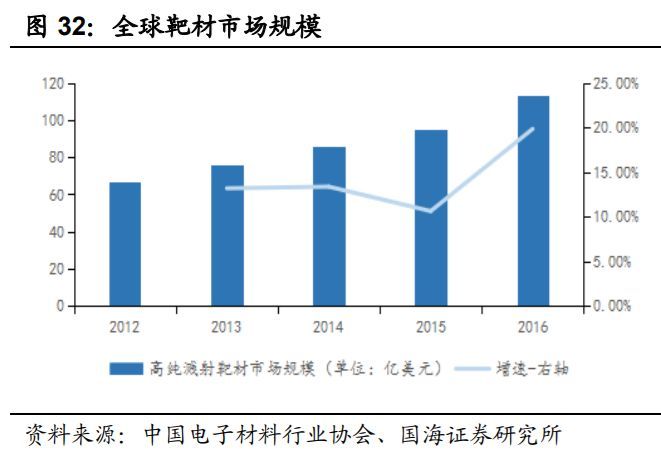

溅射靶材的市场规模日益扩大,呈现高速增长的势头,2016年全球溅射靶材市场规模约为113.6亿美元,同比2015年增长20%。全球半导体贸易统计协会预测,到2019年全球靶材市场规模将超过163亿美元,17-19年复合增长率达13%。

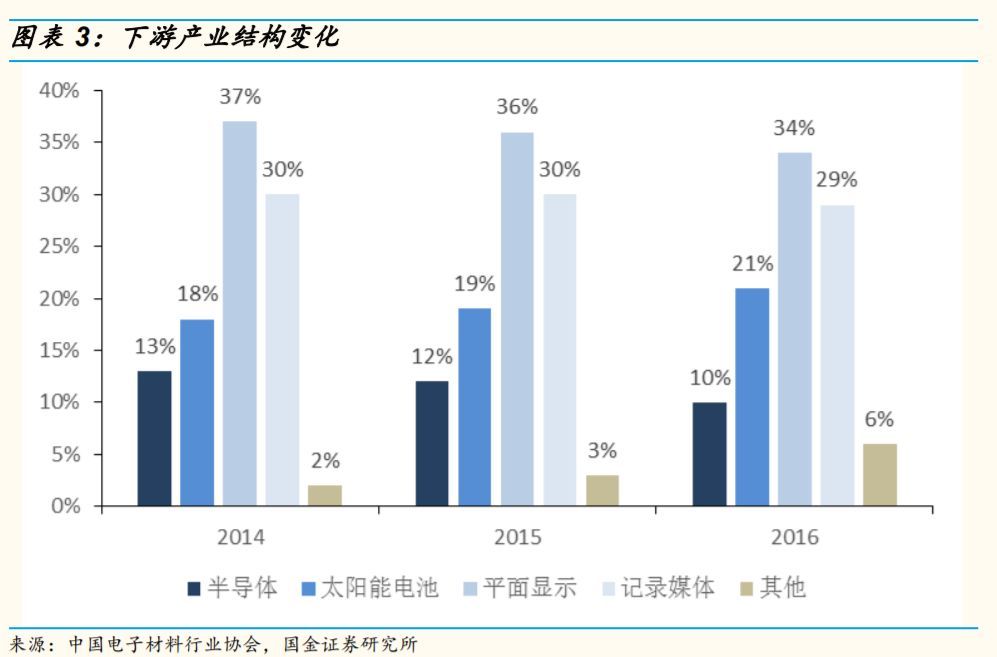

2016年全球靶材下游结构分别为平板显示占 34%、记录媒体占 29%、太阳能电池占 21、半导体占比10%。目前,显示、半导体成为拉动靶材需求的主要动力。

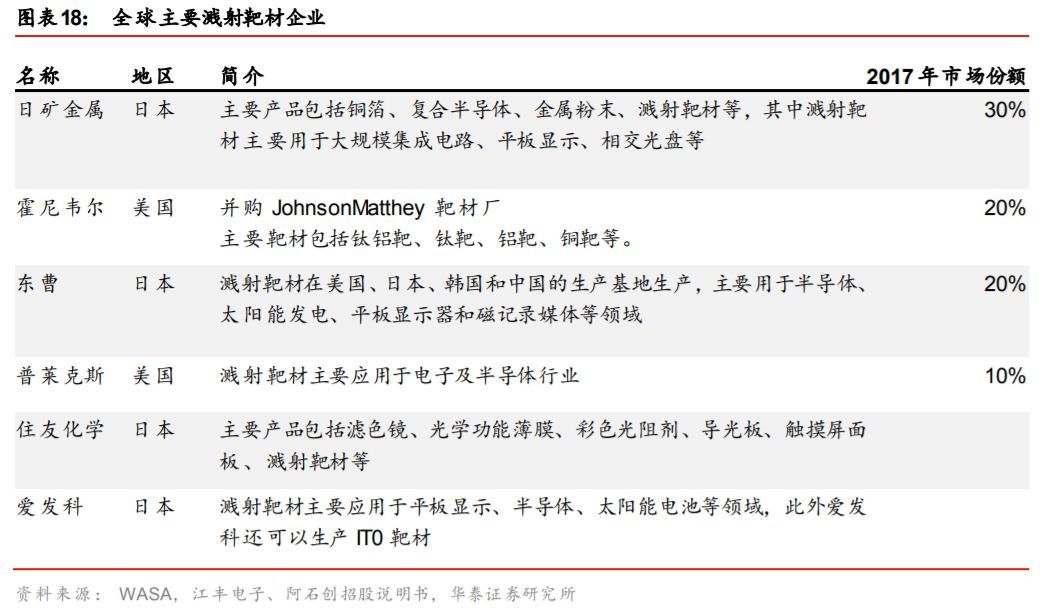

三、企业供给格局

溅射靶材企业集中度高,2017年日美靶材企业巨头占据全球约80%的市场份额。高纯度溅射靶材的制造技术门槛高,资金投资大。

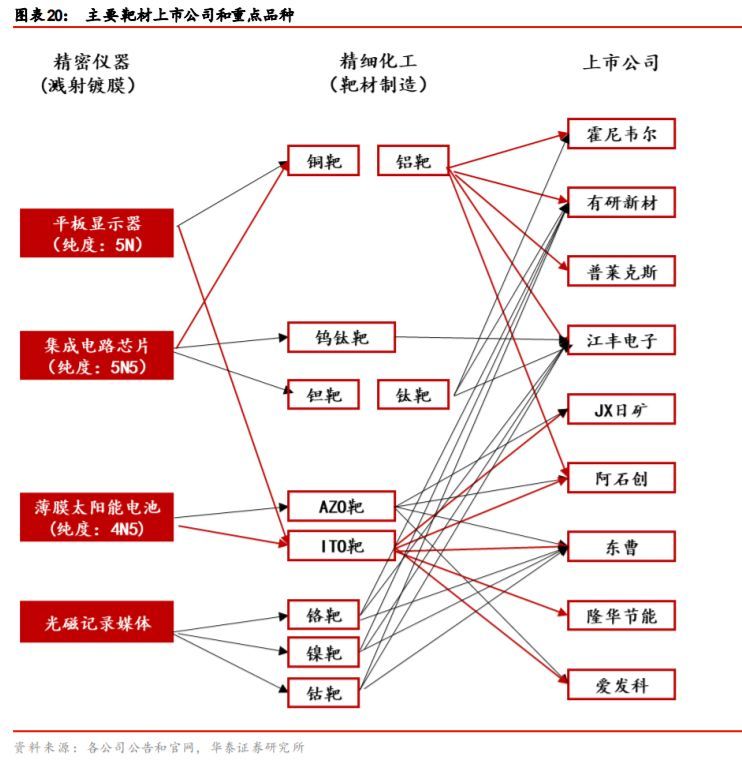

目前国内的溅射靶材主要有两类:半导体用靶材,江丰电子,有研新材(600206,股吧)生产,另一类是面板显示用靶材,生产商主要是阿石创,四丰电子,晶联光电。

半导体靶材:在半导体芯片领域按照硅片尺寸的不同所用到的靶材类别也有差异,8寸晶圆生产中用到的铝靶和钛靶较多,而12寸晶圆生产中对于钽和铜靶材的需求较大。江丰电子招股说明书显示其已开始批量供应铝靶材;有研新材2017年报中称其生产的12寸铜靶材已销售给国内多家公司,包括中芯国际、武汉新芯等。

显示靶材:平板显示镀膜用溅射靶材主要品种有:钼靶、铝靶、铝合金靶、铬靶、铜靶、铜合金靶、硅靶、钛靶、铌靶和氧化铟锡(ITO)靶材等。目前国内企业主要涉及钼靶材和 ITO 品种。隆华节能(300263,股吧)、阿石创等公司生产的靶材已切入京东方、华星光电、联创光电(600363,股吧)等显示巨头供应链。

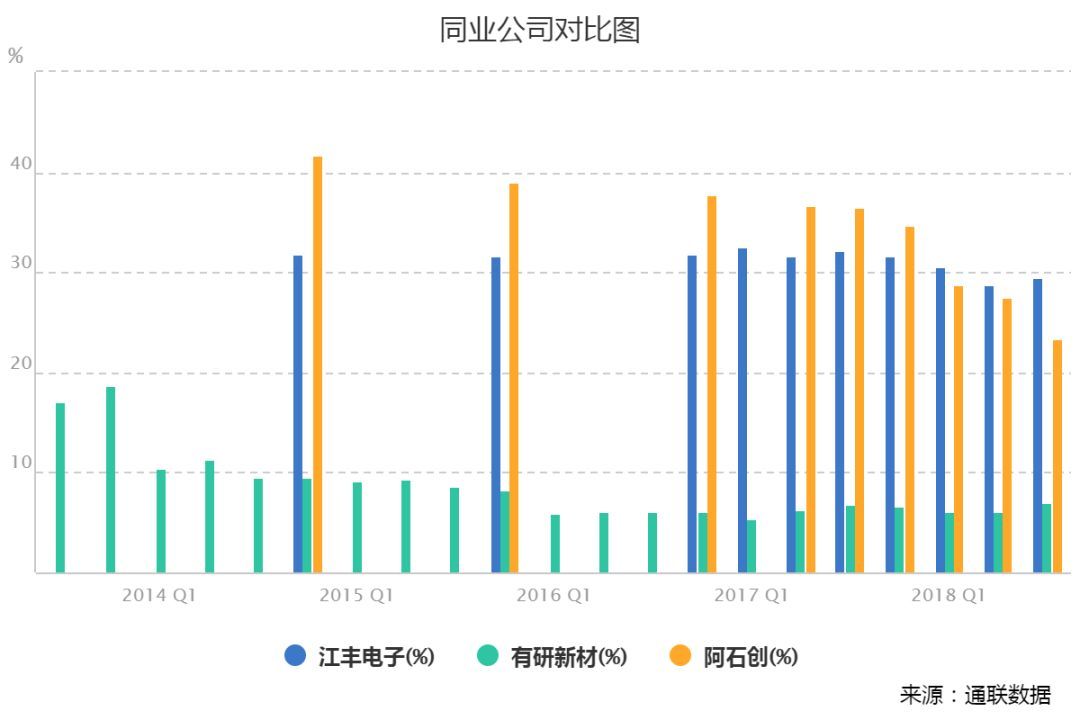

销售毛利率

归属母公司利润同比

四、发展前景

本文从如下几方面分析认为18-20年国内靶材企业占据全球市场的份额有望提升,建议关注江丰电子、有研新材、阿石创、隆华节能。

1、技术突破

国内靶材企业在整个产业链的地位较为弱势,从溅射靶材的成本结构来看高纯金属原材料占比超过70%,之前这类原材料大部分都是通过国外进口,现在云南省贵金属材料重点实验室成功研发出稀贵金属溅射靶材,有望打破国外垄断地位,利好国内企业发展。

2、进口靶材免税期即将结束

据2015年财政部等五部委曾发布通知,规定进口靶材的免税期到2018年年底结束。这意味着自2019年起,日本、美国进口的靶材需要缴纳关税,从而提高国内靶材在价格方面的优势地位。

3、下游产业转移

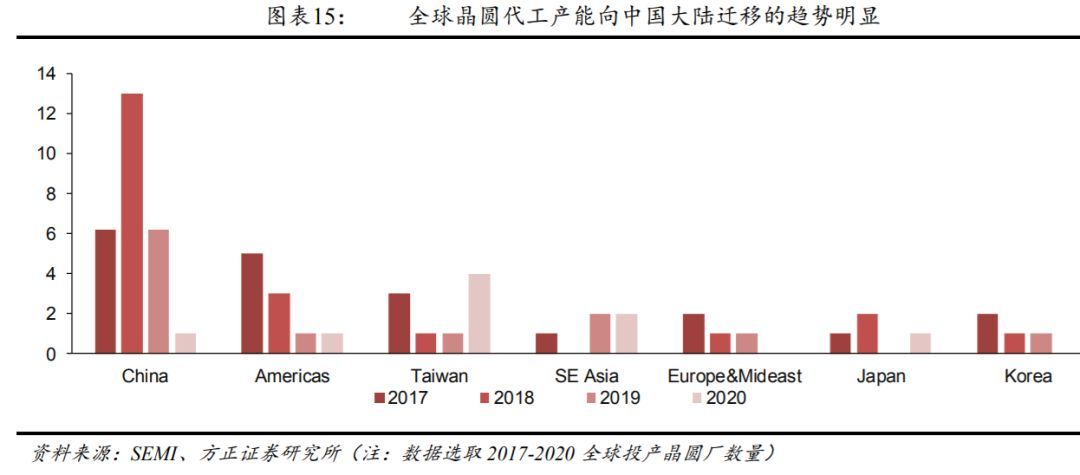

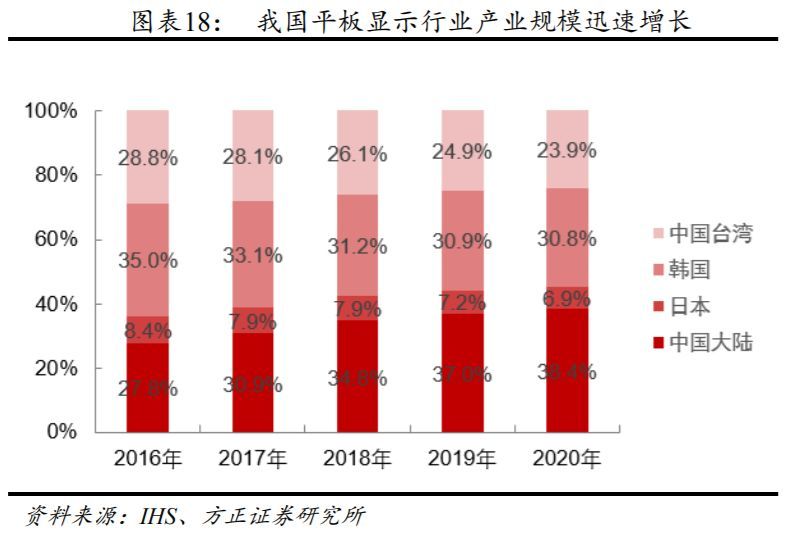

随着国内消费能力在全球占比的提升,显示、半导体产业加速向国内转移,同时国家大力扶持半导体和显示产业相关项目,预期下游市场带动产业链关键材料企业向大陆转移。根据SEMI统计,预计在2017-2020之间全球将有62座晶圆厂投产,其中26座晶圆厂来自中国大陆,其中仅2018年大陆就会有13座晶圆厂建成投产。同时,过去十年液晶面板产能向韩国、中国台湾和大陆三地集中。根据 HIS 的预测,在2020年大陆面板产能将占全球约40%的份额。

4、政策支持

近年来国家制定了一系列产业政策包括 863 计划、02 专项等来加速溅射靶材供应的本土化进程,推动国产靶材在多个应用领域实现从 0 到 1 的跨越。从政策层面看,国家在“中国制造 2025”中明确制定目标至2020 年集成电路自给率将达到 40%、2025 年达到 50%。这些政策都会带来靶材企业的发展。

5、国内企业快速扩张

2018-2020国内企业进入扩张阶段,多家靶材企业17年开始启动扩大产能规划,未来两年内将建设完成,预计将带来业绩大幅增长。

本文首发于微信公众号:萝卜投研。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑: HN666)